Thẻ tín dụng là một công cụ tài chính hữu ích, tuy nhiên chúng cũng có thể khiến người dùng rơi vào cảnh nợ nần nếu bạn không nắm rõ các loại phí và lãi suất thẻ tín dụng đi kèm khi sử dụng thẻ.

Trong phạm vi bài viết này, Moneytory sẽ giải thích chi tiết các loại phí và lãi suất, các thuật ngữ liên quan và cách ngân hàng đang tính lãi suất thẻ tín dụng của bạn.

Các loại phí và lãi suất thẻ tín dụng

Phí rút tiền mặt

Đây là một trong những loại phí mà người dùng cần nắm đầu tiên khi sử dụng thẻ tín dụng. Do bản chất khác với thẻ ghi nợ hoặc thẻ ATM truyền thống, Thẻ tín dụng thực ra chỉ được sử dụng trong thanh toán chứ không phải với mục đích rút tiền mặt, nên mỗi khi người dùng sử dụng thẻ tín dụng để rút tiền mặt tại ATM họ sẽ bị trừ một phí gọi là Phí rút tiền (đôi khi còn được gọi là Phí ứng tiền mặt). Phí này thường dao động ở khoảng 3-5% số tiền rút (các ngân hàng hiện nay phần lớn sẽ thu 4%) và bị trừ ngay lập tức tại thời điểm rút tiền.

Ví dụ: bạn sử dụng thẻ tín dụng rút 50 triệu VNĐ tại ATM. Số tiền thực tế bạn rút ra tại thời điểm đó là 48 triệu VNĐ mà thôi (bị trừ 2 triệu tiền phí). Và ngay tại thời điểm bạn rút tiền, số tiền đó sẽ bị tính lãi, lãi đó chính là Lãi suất thẻ tín dụng mà chúng ta đang nói tới. Lưu ý là số tiền bị tính lãi là tổng số tiền 50 triệu chứ không phải 48 triệu bạn rút được.

Vì vậy, những khách hàng có nhu cầu rút tiền mặt thường xuyên phải nắm rõ điểm này trước khi mở và sử dụng thẻ tín dụng!

Phí giao dịch quốc tế thẻ tín dụng

Nếu bạn sử dụng thẻ tín dụng để thanh toán các giao dịch quốc tế (tức là ở ngoài Việt Nam), ngân hàng sẽ đánh một phần phí (hay chính là lãi suất đổi ngoại tệ) trên phần tiền thanh toán quốc tế đó.

Phí này được tính theo quy định của từng ngân hàng nhưng không được vượt quá 5%/số tiền giao dịch như đã được nhà nước quy định.

Dưới đây là mức phí giao dịch quốc tế thẻ tín dụng của một số ngân hàng uy tín:

- VPBank: 3%

- VIB: 3 – 3.5%

- HSBC: 3.5 – 3.75%

- SCB: 2 – 2.6%

- Techcombank: 1.1 – 2.95%

Bạn cần tư vấn về thẻ tín dụng

Đăng ký tư vấn

Lãi suất thẻ tín dụng

Ngay từ đầu chúng ta đã nói rất nhiều lần về Lãi suất thẻ tín dụng. Vậy tại sao thẻ tín dụng lại có lãi suất? Và bản chất của loại lãi này như thế nào?

Như đã giải thích, tiền người dùng sử dụng khi thanh toán bằng thẻ tín dụng là TIỀN VAY của các ngân hàng (chủ nợ). Bởi vậy nên mỗi khi bạn quẹt thẻ, bạn đã tự động cộng một số nợ vào mình. Số nợ này được tính lãi theo một phần trăm nhất định được quy định theo từng thời điểm của ngân hàng hoặc tổ chức phát hành thẻ. Đó chính là Lãi suất thẻ tín dụng hoặc gọi đơn giản là Lãi suất.

Quy định về lãi suất thẻ tín dụng thường được tìm thấy trong mục giới thiệu về thẻ trên website của các ngân hàng.

Xem thêm

Top 10 thẻ tín dụng hoàn tiền tốt nhất

Ví dụ như ở phần giới thiệu về thẻ tín dụng SCB MasterCard World thì phần Lãi suất (gạch chân trong hình) chính là Lãi suất thẻ tín dụng cho chủ thẻ. Cụ thể là 1.83%/tháng, tương đương 22%/năm. Mức lãi suất thẻ tín dụng hiện tại trên thị trường thường là rơi vào khoảng 20 – 45%/năm, tương đương 1.67 – 3.79%/tháng.

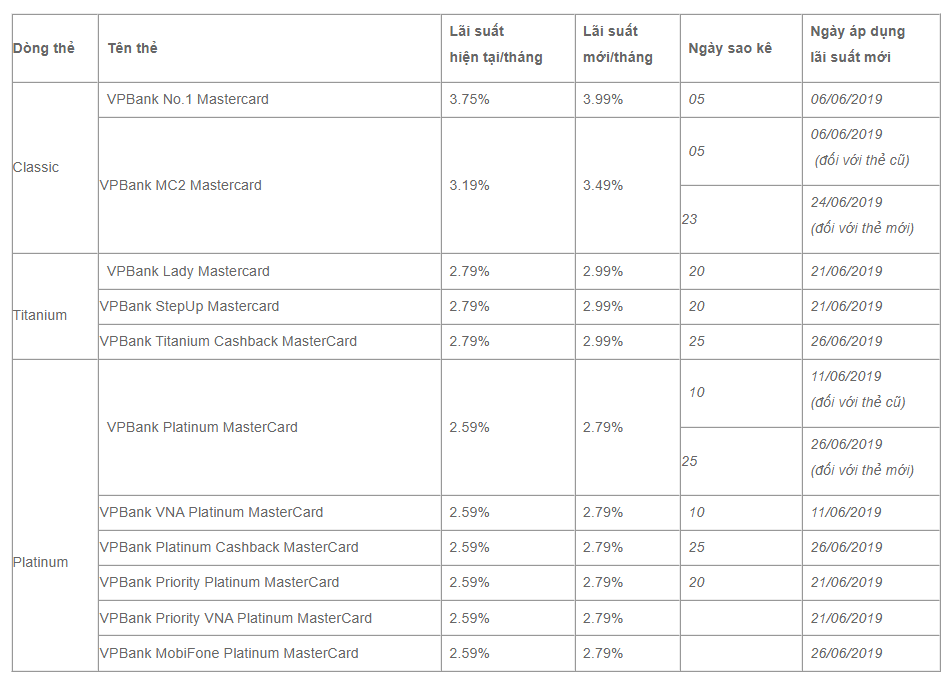

Bạn cũng có thể tìm những quy định về lãi suất thẻ tín dụng này trên các thông báo về biểu phí và lãi suất của các ngân hàng, như trong trường hợp của VPBank dưới đây

Các thuật ngữ quan trọng trong tính lãi thẻ tín dụng

- Bảng sao kê: bảng tóm tắt các thông tin về tình trạng sử dụng thẻ tín dụng của khách, bao gồm những thông tin dưới đây.

- Ngày sao kê: là ngày ngân hàng gửi Bảng sao kê cho khách hàng, thường là 1 ngày cố định trong tháng. Ví dụ như trong hình minh họa Biểu lãi suất thẻ tín dụng VPBank ở trên. Lưu ý là nếu có khiếu nại liên quan đến Bảng sao kê, chủ thẻ phải gửi khiếu nại trong thời hạn chậm nhất 14 ngày kể từ Ngày sao kê.

- Kỳ sao kê: là khoảng thời gian mà các giao dịch được thể hiện trong Bảng sao kê

- Ngày đến hạn thanh toán: là ngày khách hàng phải thanh toán (ít nhất là khoản thanh toán tối thiểu) để tránh phí phát sinh do thanh toán trễ hoặc bị khóa thẻ tạm thời

- Giá trị thanh toán tối thiểu: là số tiền tối thiểu cần được thanh toán để không bị phạt. Thông thường Giá trị thanh toán tối thiểu là 5% của số dư nợ (Số dư cuối kỳ)

- Số dư cuối kỳ: tổng số tiền cần thanh toán tính tới thời điểm lập sao kê

- Ngày giao dịch: ngày giao dịch được thực hiện

- Ngày hạch toán: ngày giao dịch được ghi vào tài khoản thẻ của khách

- Số tiền giao dịch: liệt kê số tiền giao dịch tương ứng với mỗi khoản thanh toán

- Chu kỳ thanh toán: là khoảng thời gian giữa 2 lần sao kê của ngân hàng

- Thời gian miễn lãi: là khoảng thời gian tổng của Chu kỳ thanh toán (30 ngày) và Thời gian ân hạn (khoảng thời gian ngân hàng gia hạn để khách có thể thu xếp tài chính thực hiện thanh toán – thường là 15-25 ngày), tương ứng 45 – 55 ngày tùy ngân hàng và từng loại thẻ

Cách tính lãi suất thẻ tín dụng

Trước khi đi vào 1 ví dụ cụ thể, cần phải nhấn mạnh 1 lần là Lãi suất thẻ tín dụng khách hàng phải trả sẽ chỉ xảy ra trong trường hợp khách hàng không thanh toán hết Số dư nợ cuối kỳ của 1 Kỳ sao kê trong Thời gian miễn lãi.

Nếu khách hàng thanh toán hết Số dư nợ cuối kỳ trong Thời gian miễn lãi thì sẽ không cần phải đắn đo suy nghĩ về Lãi suất thẻ tín dụng!

Ngược lại, nếu vì 1 lý do nào đó, khách hàng không thể thanh toán hết Số dư cuối kỳ trong Thời gian miễn lãi thì hãy tham khảo cách tính lãi suất thẻ tín dụng dưới đây.

Phí trả chậm thẻ tín dụng

Tới đây thì các ngân hàng lại “giới thiệu” thêm một khoản phí mới nếu khách hàng không thanh toán Số dư nợ cuối kỳ đúng hạn hoặc ít nhất là thanh toán Giá trị thanh toán tối thiểu trước ngày hết thời gian miễn lãi – đó là phí trả chậm (hay Phí chậm thanh toán).

Phí này hiện tại dao động từ 4 – 6%/Giá trị thanh toán tối thiểu, nhưng thường bị ràng buộc thêm mức tối thiểu và tối đa. Ví dụ như Phí trả chậm của HSBC đang là 4% (tối thiểu là 80,000, tối đa 630,000). Điều đó có nghĩa là nếu Giá trị thanh toán tối thiểu của bạn là 1,000,000, đáng lẽ bạn chỉ phải nộp 4% của 1 triệu tức là 40,000, nhưng vì có quy định số tiền phạt tối thiểu nên bạn vẫn phải nộp phạt 80,000.

Ví dụ minh họa cách tính lãi

Giả sử

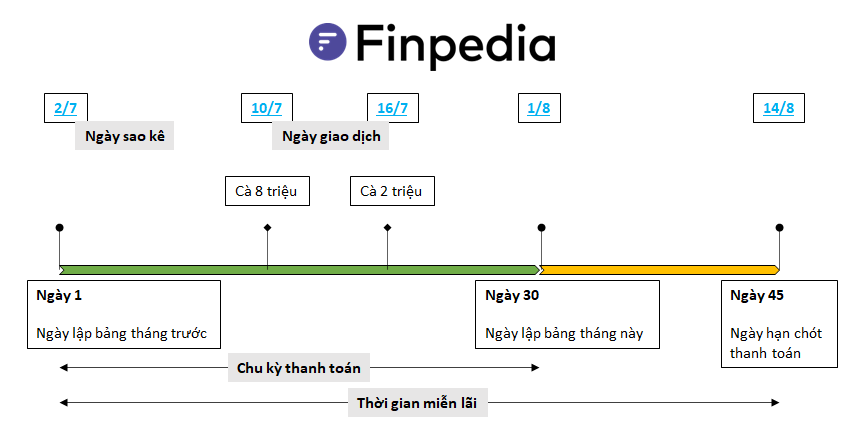

- Bạn sử dụng thẻ tín dụng của ngân hàng A, và tiêu 10 triệu trong tháng 7 này, giao dịch ghi nhận như trong hình

- Lãi suất thẻ tín dụng của ngân hàng A là 20%/năm

- Các mốc thời gian về Ngày sao kê và Chu kỳ thanh toán, hạn chót thanh toán như mô tả trong hình

- Bạn không có Dư nợ đầu kỳ của tháng 6

- Phí trả chậm 5% Dư nợ tối thiểu (tối thiểu 80,000)

Các trường hợp sẽ xảy ra

- Trường hợp 1: trường hợp tốt nhất là bạn trả hết 10 triệu trước ngày 14/8 cho ngân hàng. Như vậy là bạn sẽ không phải lo lắng gì về lãi vì bạn đã thực hiện nghĩa vụ thanh toán của mình trong thời gian miễn lãi.

- Trường hợp 2: bạn thanh toán 1 phần khoản nợ trước 14/8

> Bạn đã chi 8 triệu vào ngày 10/7

> Chi 2 triệu vào ngày 16/7

> Tới ngày 20/7 bạn trả ngân hàng 5 triệu (tức là đã thanh toán nhiều hơn Giá trị thanh toán tối thiểu 5% của 10 triệu là 500K) nhưng vẫn nợ 5 triệu thì tới ngày 15/8 bạn sẽ bị ngân hàng tính lãi như sau:

Tính lãi khoản nợ 8 triệu theo ngày từ 10/7 tới 15/7 = 8,000,000 * (20%/365) * 5 = 21,918

Tính lãi khoản nợ 10 triệu (8 triệu + 2 triệu) từ ngày 16/7 tới ngày 20/7 = 10,000,000 * (20%/365) * 4 = 21,918

Tính lãi trên khoản nợ 5 triệu (10 triệu – 5 triệu) từ ngày 20/7 tới ngày 14/8 (và vẫn tính theo ngày cho tới khi được thanh toán tiếp) = 5,000,000 * (20%/365) * 25 = 68,493

Như vậy, tới ngày 15/8, khách hàng sẽ bị tính lãi tổng cộng là: 112,329 VNĐ.

Ngoài ra số tiền 5 triệu chưa thanh toán vẫn bị tính lãi tiếp theo ngày.

- Trường hợp 3: bạn không thanh toán Giá trị thanh toán tối thiểu trước 14/8

Trong trường hợp này, khách hàng sẽ bị tính thêm Phí phạt trả chậm và Lãi suất quá hạn.

Lãi suất quá hạn là lãi suất ngân hàng sẽ áp dụng thay vì Lãi suất trong hạn (tức là Lãi suất thẻ tín dụng) chúng ta đang bàn từ đầu tới giờ. Hiện còn chưa có nhiều quy định cụ thể của lãi này đối với chủ thẻ tín dụng nhưng cũng có ngân hàng thông báo Lãi suất quá hạn có thể bằn 150% Lãi trong hạn. Tuy nhiên theo Moneytory tìm hiểu thì phần lớn các ngân hàng hiện vẫn tính Lãi quá hạn = Lãi trong hạn

Moneytory

Trong vòng 60 ngày đầu kể từ ngày đến hạn thanh toán, khoản thanh toán tối thiểu sẽ bị tính phạt chậm trả và lãi suất quá hạn (hiện tại đang quy định bằng lãi suất trong hạn), số dư nợ còn lại (sau khi trừ đi số tiền thanh toán tối thiểu) vẫn tính lãi suất trong hạn.

Nếu sau 60 ngày, chủ thẻ không thanh toán đủ khoản thanh toán tối thiểu thì toàn bộ dư nợ chưa thanh toán phải chịu lãi suất quá hạn (hiện tại đang quy định bằng lãi suất trong hạn) và khoản phạt chậm trả.

Như vậy, tiếp tục với ví dụ trên

> Bạn đã chi 8 triệu vào ngày 10/7

> Chi 2 triệu vào ngày 16/7

> Tới ngày 16/8 bạn trả ngân hàng 5 triệu (tức là đã thanh toán nhiều hơn Giá trị thanh toán tối thiểu 5% của 10 triệu là 500K) nhưng vẫn nợ 5 triệu thì tới ngày 16/8 bạn sẽ bị ngân hàng tính lãi như sau:

Tính lãi khoản nợ 8 triệu theo ngày từ 10/7 tới 15/7 = 8,000,000 * (20%/365) * 5 = 21,918

Tính lãi khoản nợ 10 triệu (8 triệu + 2 triệu) từ ngày 16/7 tới ngày 15/8 = 10,000,000 * (20%/365) * 30 = 164,384

Tính Phí trả chậm = 5% * 10,000,000 * 5% = 25,000, nhưng bạn vẫn phải nộp phạt 80,000

Như vậy, tới ngày 15/8, khách hàng sẽ bị tính lãi tổng cộng là: 244,384 VNĐ.

Ngoài ra số tiền 5 triệu chưa thanh toán vẫn bị tính lãi tiếp theo ngày.

Mẹo dùng thẻ tín dụng thông minh

Dưới đây là tổng hợp một số bí quyết giúp bạn tận dụng được lợi ích của thẻ tín dụng nhưng cũng hạn chế những mặt tiêu cực của nó.

- Giao dịch vào đầu Kỳ sao kê: bạn nên sử dụng thẻ tín dụng vào đầu kỳ sao kê, qua đó sẽ giúp bạn có được thời gian miễn lãi dài nhất có thể

- Hạn chế giao dịch vào cận ngày sao kê: tương tự logic của mẹo phía trên, hạn chế giao dịch ở cuối kỳ sao kê giúp bạn tránh được việc thời gian miễn lãi còn lại ít và có nhiều rủi ro hơn về việc thu xếp tài chính thanh toán cho ngân hàng

- Thanh toán hết dư nợ trong thời hạn miễn lãi: như đã phân tích ở 1 số bài viết trước, Lãi suất thẻ tín dụng cũng là 1 loại lãi kép, bạn nên hết sức tránh để bị dính vào những khoản nợ thẻ tín dụng lâu ngày. Hãy cố gắng trả hết số dư nợ thẻ tín dụng càng sớm càng tốt. Tốt nhất là đừng để bị có số dư nợ đầu kỳ.

Xem thêm

Lãi kép là gì?

- Cân nhắc kỹ trước khi rút tiền mặt bằng thẻ tín dụng: phí rút tiền mặt của thẻ tín dụng rất cao. Hãy cân nhắc trước khi làm chuyện đó. Nếu bạn là người thường xuyên có nhu cầu rút tiền mặt, hãy cân nhắc một lựa chọn khác ngoài thẻ tín dụng.

- Cài đặt thanh toán dư nợ tự động: một tính năng hữu ích mà tất cả các ngân hàng đều có giúp bạn tránh được tình trạng quên thanh toán khi đến hạn.

- Lên kế hoạch và theo dõi lịch sử chi tiêu thường xuyên: điều quan trọng nhất để sử dụng thẻ tín dụng 1 cách thông thái là bạn phải có một kế hoạch chi tiêu hợp lý. Điều này giúp bạn sẽ tận dụng được tối đa những ưu điểm ưu đãi của thẻ tín dụng nhưng cũng giúp bạn và gia đình tránh khỏi những cạm bẫy nợ nần.

Lời kết

Tóm lại, nếu bạn là người sử dụng thẻ tín dụng một cách thông thái thì bạn không cần quá lo ngại về Lãi suất thẻ tín dụng, tương ứng là cách tính lãi này rồi.

Thẻ tín dụng là một công cụ tài chính tốt và hữu ích cho cuộc sống hiện đại tuy nhiên người dùng phải tìm hiểu kỹ về các lợi ích và bất lợi cũng như rủi ro khi sử dụng.

Nếu bạn vẫn còn băn khoăn về Lãi suất thẻ tín dụng, hãy Đăng ký để được chúng tôi tư vấn kỹ hơn.

Đăng ký tư vấn thẻ tín dụng

Đăng ký

Lãi suất thẻ tín dụng Techcombank

Lãi suất các sản phẩm thẻ tín dụng Techcombank như sau:

– Infinite: 19.8%/năm

– Signature: 20%/năm

– VNA Platinum: 28%/năm

– Techcombank Spark: 29.8%/năm

– Techcombank Style: 29.8%/năm

– Techcombank Everyday (Visa Vàng)/ VNA Classic/ VNA Gold: 33%/năm

– Chuẩn (Classic): 36%/năm

– Dream Card: 34%/năm